2014-2019全球運營商級以太網市場CAGR為1%

訊石光通訊網

2015/6/15 9:41:40

ICCSZ訊(編譯:Nina)IHS近日發(fā)布的報告稱,由于VDSL、EPON和SONET/SDH板塊下滑和微波板塊增長放緩,2014年的全球運營商級以太網設備市場相比2013年下滑了2%至270億美元。

“運營商級以太網市場包括許多細分市場,而這些細分市場的表現(xiàn)各有起伏。由于定價以及隨著技術的變遷一些細分板塊的萎縮,同時以太網持續(xù)取代PDH以支持以太網服務和以太網傳輸?shù)纫蛩?,我們預計未來五年整體市場的增幅不大,”IHS資深研究主管Michael Howard表示。

報告要點:

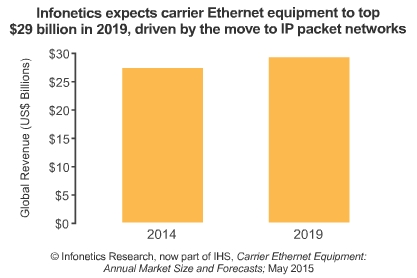

* IHS預計全球運營商級以太網設備市場從2014-2019年間的CAGR為1%,到2019年該市場將增長至290億美元;

* 2014年,移動回程以太網設備細分市場增長至79億美元;

* 運營商朝分組的轉移已經基本完成,目前其開支主要集中在IP、MPLS和以太網傳輸上,而非接入網和匯聚網中的E1/T1 PDH和SONET/SDH設備;

* 投資最大的領域包括路由器、電信級以太網交換機(CES)、微波和光設備。

IHS該報告追蹤的公司主要包括:ADTRAN、ADVA、ALU、BTI Systems、Calix、Ciena、Cisco、Exalt Communications、華為、Infinera、Juniper、Overture、RAD Data、Telco Systems等。

新聞來源:訊石光通訊網