未來五年互聯(lián)網(wǎng)內(nèi)容提供商主導通信CAPEX增長

訊石光通訊網(wǎng)

2015/2/11 9:01:46

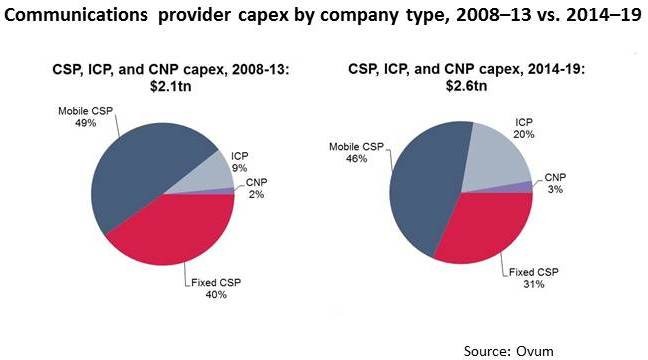

ICCSZ訊(編譯:Nina)來自市場調(diào)研和分析公司Ovum的最新報告稱,隨著傳統(tǒng)電信運營商削減資本開支預算,互聯(lián)網(wǎng)內(nèi)容提供商(Internet Content Providers,后簡稱ICP)將變成越來越有影響力的市場塑造者。報告稱,ICP資本開支從2008年的230億美元增長至2013年的460億美元,并且到2019年將超過1000億美元。

相反,未來幾年通信服務提供商(Communications Service Provider,后簡稱CSP)資本開支將相對平淡。未來五年,由于CSP銷售收入年增幅保持在2%左右,其年資本開支也將保持在2014年的3400億美元的水平。Ovum認為,ICP銷售收入增勢將比CSP強勁,而他們中的一部分(包括谷歌在內(nèi))未來幾年的資本開支在銷售收入中的占比將比典型的大型CSP高。

“無處不在的寬帶和便于使用的固定/移動接入設備已經(jīng)極大地改變了電信業(yè)。新的商業(yè)模式、應用程序(Apps),以及最終用戶可用的服務平臺(大部分來自ICP)正在創(chuàng)造新的巨大的價值,”報告作者以及分析師Matt Walker表示。

Walker認為,如果主流CSP也想從中分一杯羹,他們可能將不得不尋求合作、充分利用創(chuàng)新生態(tài)系統(tǒng)、考慮更廣泛的供應商,以及并購等。

Ovum指出,ICP資本開支的增長將逐漸主導整體支出走勢。例如,Ovum預測,到2019年,固網(wǎng)和移動CSP的資本開支將分別占整體通信服務商資本開支的29%和44%,ICP的資本開支占比有望接近24%,而運營商中立提供商(Carrier-Neutral Providers,CNP),主要是諸如Crown Castle和Equinix這樣的塔和數(shù)據(jù)中心專業(yè)供應商,將占剩余的3%。

新聞來源:訊石光通訊網(wǎng)

相關文章